个人投资课02-市场规律

多元分散

曾经的美国人由于股市 10 年惨淡,再也不敢买股票,错过了之后的大牛市;当年的日本人由于国家经济迅速发展,房价节节高升,结果无数人买到了最高点上之后一路崩盘。这个例子告诉我们一个被忽视,但非常简单的道理,那就是要一个被很多人忽视,但非常简单的道理,那就是要尽量忘掉你的投资偏好,多元配置你的投资组合。

因为各类资产(股票、房子、债券、石油、黄金等)都有一个轮换周期,可能一下就是 10 年、15 年、甚至 20 年,这对于整个市场只是一个很小的时间段,但对于我们每个人来说,可能就是人生中最黄金的一段时光。同时市场很难预测,没人能准确说出来接下来 10 年 20 年投资什么最好。因此,如果我们做到足够的多元分散,你就可以提高自己压中宝的概率,不错过人生中重要的财富增值的机会。而想做到这样,最重要的就是不要根据过去几年甚至十几年的经验,简单的认为接下来同样的事情还会重复发生,因为市场总在变化,也许在下个周期里真正大涨的东西你想也想不到。

我们很容易因为自己过去的经历就对某一种资产有特殊偏好,这样很容易让你错过增长最快的那个资产品类。不管是短期还是长期,你都很难预测哪类资产在未来表现会最好,因此作为投资者不要对资产有明显的偏好,多元分散投资不只是规避风险,更是抓住赚钱的机会。

择时陷阱

择时就是选择时机,英文叫做 market timing,本质就是我们对市场对接下来各种资产的表现一个短期走势的预测,然后决定是否要买入或卖出;课程里的建议是不要择时。

对于股市来说,一年中最好的那些交易日分布非常不均匀,而且与牛市还是熊市无关,一旦错过它们,对于投资回报率来说就是致命的打击。所以短期来看,我们很难通过择时获得超额回报。之前有研究者统计了从 1996 年到 2015 年,长达 20 年里投资标普 500 指数的回报:

- 如果你在这段时间里持有不动的话,回报是每年 4.8%左右

- 如果因为各种原因,你错过了这 20 年里上涨幅度最大的 5 天,那么你的回报就会下降到每年 2.7%

- 如果错过上涨幅度最大的 10 天,你的回报就会变成银行活期存款般的每年 1.3%

- 如果你不幸错过了 40 天,那么你的回报就会成为惨不忍睹的每年-4%

换句话说,在这 20 年超过 4000 个交易日里,你要是错过了其中 1%的交易日,这 20 年就都白忙活了。

准确判断牛市熊市的来临时间也很难,而且即使是像老虎基金这种战功赫赫的基金,也很难掌握择时这件事。

从 98、99 年开始,金融市场突然刮起了科技旋风,那个时候最热门的就是互联网股票,但那时候的互联网公司没有一个有盈利的,大多数呢都是噱头,光靠炒概念股价又能翻好几倍。 在这种环境下,作为价值投资者的罗伯逊显然认为市场的泡沫太大了,于是他开始做空科技股,但在当时那个市场环境, 再烂的公司股价也是非常整个市场呢毫无理性可言。结果由于做空这些股票,老虎基金损失惨重。 不仅如此,当时由于所有人都在疯狂的追涨科技公司,很多资金也从传统经济流向了互联网领域,所以传统的价值股也受到了很大的冲击。如老虎重仓持有的美国航空 12 个月里面跌了接近一半,等到了 2000 年 2 月底,老虎基金已经跌的不成样子了,而且基金越跌,投资者也越拼命的撤资, 于是仅仅一年多时间,老虎基金管理的资产就从巅峰的 230 亿美元狂跌到 65 亿美元,等到了 3 月罗伯逊彻底扛不住了,干脆决定关闭基金。 但最令人唏嘘的是什么呢?老虎基金是在 2000 年 3 月 30 日正式关闭的,20 天前啊纳斯达克指数刚刚创下了历史新高,结果仅仅到 4 月,整个市场就开始暴跌,一个月就下跌了 15%,接下来两年跌了快 80%。想一想,如果罗伯逊是在这个时候做空的,他的回报是难以想象的,所以虽然他的判断是对的,但就是倒在了黎明之前,择时也正是这么一件非常难的事情。

避免轻易择时,避免押注短期的市场走势,就能避免又一种亏损,离投资成功更进一步。

在讲到“不要轻易择时”的时候,很多同学都提了一个类似的问题:

如果择时很难,那么我们不管是买股票还是买基金,难道不应该在高点卖出吗?难道我们买入之后就拿着永远不卖了吗?如果在别人恐惧的时候我们贪婪,不也是一种择时么?

我觉得这个问题提得很好。市场里有句俗话叫“会买的是徒弟,会卖的是师傅”。如何把握卖出时机的确是个很难的事情,我也来说说我的看法。

这个问题比较重要,所以我们多花一点篇幅来讲讲。之前在课程里我们反复提到过,要想投资成功,重要的是避免那些投资中常犯的错误。其实这就是芒格常说的“逆向思维”。为了接近事情的真相,很多时候你得把事情反过来想。所以本着这种精神,我们如果想回答“什么时候才应该卖”,不如来想一想“什么时候不应该卖”。换句话说,有哪些错误的卖出理由呢?把主要的、错误的卖出理由排除掉,剩下的答案也许就很接近正确了。

错误理由一:仅仅因为价格跌了,所以我得卖出。

很多时候你会看到大家在问这样的问题:我刚买了个股票,或者买了个什么基金,结果这一阵市场不好,它们的价格都跌了,我是不是应该卖掉出逃呢?这个说法我觉得是有问题的。你想,它的背后有一个这样的假设:就是你有能力每次都能买到这个东西的价格最低点,这样你买完它之后才不会再跌。你觉得这件事有可能么?常识告诉我们,即使是巴菲特、索罗斯这样的投资者,也不可能保证自己每次买入的时候都是阶段性的最低价。

我还可以换个角度来回答这个问题:如果某一个资产,你买入之后它价格下跌了,你就觉得应该卖,那么也许你一开始就不应该买它。因为显然,你心里对这个东西的价值并没有一个清晰的标尺,一点风吹草动就被吓跑了。

当然,如果你是一名交易员,可能会有在某个价位止损的要求。不过作为普通投资者来说,这不在我们的讨论范畴。而且,好的交易员也不会在账面亏损的时候问别人要不要卖出。所以,仅仅因为一个资产的价格下跌,并不能是卖出它的好理由。

错误理由二:因为一个资产的价格涨了多少,所以要卖出。

我知道这条可能有点争议。比如伟大的对冲基金经理保罗·都铎·琼斯就说过,当你买入的股票达到了目标价的时候,你就应该卖出。因为后面不论这个股票是涨是跌,都和你的认知范围和认知能力无关了。

所以,我在这里说的并不是一个绝对真理,而更多的是对你的一种提醒。提醒的是什么呢?那就是,很多投资者有一个习惯,买了一个股票或者基金,结果接下来一两个月正好涨了 10%、15%,那么干脆卖出,把挣的钱落袋为安好了。这同样是有问题的。有什么问题呢?主要是两个:

- 个人投资是一个无限游戏。所谓的无限游戏,就是除非你这个钱真的要拿出来消费掉,否则你的投资总是要继续回到市场,不断循环滚动、生生不息的,像一个没有终点的游戏。比如你卖出了基金,挣了 15%,然后呢?就把钱存到银行么?其实也不会。你会拿着这笔钱,再去投资到新的地方。那这个新的投资标的,就一定比之前那个好么?如果真这么好,当初你为什么没有投它呢?这些问题都是需要去诚实思考的。所以很多伟大的投资者说过,一个比较合理正当的卖出理由是,你发现了更好的钱的去处,发现了更好的投资标的。有时候这种事情的确会发生,比如你一直看好的一个股票,突然受短期情绪影响跌了好多,进入了你的射程范围,那么你去更换一下持仓,是可以理解的。当然,这一切的前提是,你真的能判断这些资产的价值,而不只是看上了那一点蝇头小利,才选择卖出的。所以步步高的创始人段永平在别人问到他为什么一直不卖苹果和茅台股票的时候,他的回答都是:我没有找到其他更好的公司。

- 如果你因为账面盈利选择卖出,实际上相当于你下了一个判断,就是,这个资产接下来会下跌,而且不会再上涨回来了。因为很简单,如果它之后还会继续上涨,你肯定就不愿意卖了。那么这里问题就来了:它下跌之后又涨回来了。那么这时候你要不要买回来呢?想象一下,你看着你卖出的股票或者基金,价格一路走高,你难受不难受呢?实际上,这种想着“我先卖出,之后跌了再买回来”的人,往往就是那些错过了腾讯、茅台甚至是比特币的那些人。他们看着自己卖出之后资产价格一路狂奔,心里总是不平衡,结果再也没能买回去,错过了巨大的机会。而如果你卖出之后价格下跌,而且再也没涨回来。那么恭喜你,你可能作出了一个正确的决定。但这里隐藏着一个问题:这是不是意味着你当初的买入决定有一些问题呢?那么下一次你怎么防范类似的错误呢?而且最关键的是,当你决定卖出的时候,你实际上在做一个判断和决策,如果你的认知能力或者情绪管理能力不足,这种决策出错的概率是很大的。久而久之老是这样操作,你很容易在反复折腾中把钱都亏出 去。

讲到这里,我就想到了巴菲特和芒格总说的那个道理:如果可以的话,他们宁愿去买那种永远不需要卖出的企业。再进一步讲,他们喜欢做那种只需要做一次决策就足够了的投资,因为每增加一次决策,你其实就提高了自己失败的概率。

所以一个好的卖出理由就是:你的买入理由不再成立了。有时候这是因为公司的基本面变化了,有时候是因为你觉得一个资产原来被低估,但是现在高估了,有时候是因为一开始就买错了。

总之从本质上来说,你买入的成本,不应该成为你是否卖出的理由。

宏观迷信

凯恩斯可以说是历史上最伟大的经济学家之一,也是整个宏观经济学的奠基人,但很少有人知道的是,他其实也是一个很成功的实战派投资人,不过可能和你想的不一样,凯恩斯不是一个靠预测宏观经济周期赚钱的人,而是和巴菲特一样是个股票的价值投资者。

当时的故事这样的,在 20 世纪 20 年代,凯恩斯 40 岁上下正在盛年,那时候他的宏观经济学理论也比较成熟了,所以在实战中经常依靠自己的理论进行投资操作。当时凯恩斯最喜欢的投资品类是外汇和期货,因为这两种资产和宏观经济的挂钩最为紧密,他觉得只要能弄懂宏观数据,把握好经济周期,赚钱简直是必然的。

但结果是那个阶段的凯恩斯大部分的时候都在亏钱。比如在 1920 年,凯恩斯根据自己的理论分析,压住,英镑升值,做空法郎、德国马克和意大利里拉,但市场走势和它预测的正好相反,几种货币全部对英镑升值,他直接被平仓出局,大亏了一笔。凯恩斯这种预测失败的情况还发生过很多次。根据统计,从 1922 年到 1929 年的 7 年里,凯恩斯有 5 年的投资收益都低于市场指数,成绩相当的惨淡。

但是到了 30 年代,凯恩斯改变了自己的投资哲学,那个时候他已经是自己母校剑桥大学国王学院的财务主管了,会帮助学校打理一部分资金,再想之前那么不靠谱可不行了。所以他开始不再预测经济形势,而是寻找被低估的股票,并且大量买入并长期持有,成为了一个彻头彻尾的价值投资信徒,结果这种投资方式给他带来了丰厚的回报。他之后的 15 年的投资记录上升到了年回报 9% 左右,而同期英国股市跌了 15%。

凯恩斯为什么会做出这种转变?他后来在一封给朋友的信里是这么解释的,他说宏观经济当然很重要,但是影响宏观经济的因素实在是太多太复杂了,常人难以掌握,相比之下寻找价值被低估的好公司要容易得多。

另一位著名的投资者乔尔蒂林哈斯特写了一本书叫做 big money thinks small (中文叫《大钱细思》),这个名字正好契合了这一讲的主题。蒂林哈斯特说如果你整天研究宏观经济形势,那你就是让自己陷入信息的汪洋大海了。作为极其专业的股票投资者,他说自己每天想的都是很具体的小问题,比如分析公司的时候,他问自己的都是消费者为什么会购买这家公司的产品或者服务?这家公司比起竞争对手来说,最大的不同是什么?什么东西会导致这家公司彻底失败等?

而如果借用巴菲特的说法,投资的时候最重要的是弄清什么是重要的、可知的,如果一件事是不重要的或者不可知的,那我们就别管了。比如宏观经济问题是很重要,但对于普通投资者是不可知的,而什么东西是可知的?比如自己的投资期限有多长?应该如何针对性的配置自己的资产?购买国内外指数基金的时候,哪家的费用或者成本比较低?如果自己在境外有一些存着的美元或者外币,如何更好的进行现金管理?等等,把精力花在这些可知的事情上,才对我们的长期回报更有益处。

风险度量

风险是难以量化的。对于收益这个东西我们可以非常清晰的量化,比如一年收益是 3%、10%、还是 50%,都可以算得清清楚楚。但你说风险是 10%、30%,好像没有这个说法。

以长期资本管理公司为例,这个公司曾通过复杂的数学模型在市场上获得可观的回报,但是因为一次黑天鹅事件(即 1998 年俄罗斯金融危机)而破产了;后来著名的投资者巴菲特和霍华德马克思都说过,用数学的方式计算和预测风险是很荒谬的,众多学者们这么做的主要原因是他们需要一个可计算的、客观的、能够查明来龙去脉的数字,否则研究就没法做了。

如果风险如此不可捉摸,我们应该怎么做呢?

答案也很简单,就是不要去想象风险的概念,而是要直接去衡量风险的结果。

很多时候我们买了高风险的产品,但我们并不理解什么是风险,总以为亏损不会发生在自己身上,这是很危险的在买入任何金融投资产品之前,都可以问自己这么一个问题,如果接下来它的价格跌了一半,我能理解到底发生了什么情况吗?我有应对的方法吗?如果回答不了这个问题,这笔投资最好就不要做了。

海外资产

资产的配置可不只是在资产品类这个维度做就行了,在地理这个维度上也要进行。

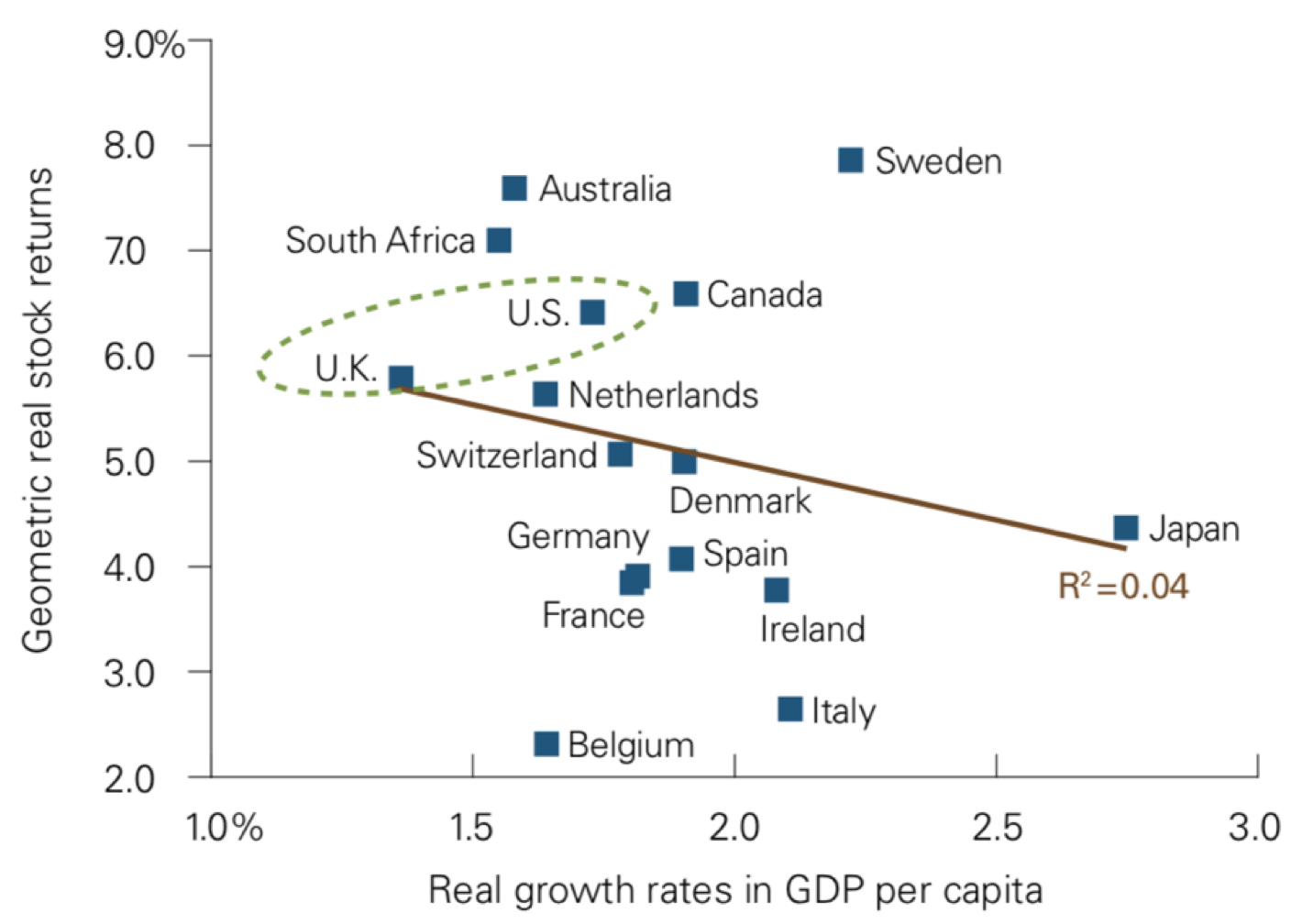

著名的投资和研究机构先锋领航基金之前发表了一篇学术研究。他们测算了从 1900 年到 2009 年长达一百多年里,16 个主要国家的股票市场的涨幅和真实人均 GDP 增速的关系,最终得出一个结论——没有关系。也就是说,对于这些国家来说,股市回报和经济增长的速度没有什么直接关联。

这个规律放在发展中国家也同样适用,即一个资产能不能升值,跟一个国家的经济增长没有必然联系。

这个结论确实很反直觉,那这背后的原因到底是什么呢?

- 一个很重要的原因当然是资产的价格。一个地方经济发展的速度当然可以很快,但如果人们为这种快速发展的预期付出了过高的价格的话,那么回报肯定不会太好。举个例子,大家都觉得某个城市的发展前景不错,人口一直在增加,各种明星企业都争着进驻,之后甚至还要开亚运会、奥运会,但就是房价已经炒上天了。这个时候你去投资这个城市的房产的话,回报肯定是很有限的,甚至可能亏损。所以对于任何资产来说,不论基本面是好是坏,你为这个基本面付出的价格都是一个很重要的因素。

- 另一个更加重要的原因是全球化。例如,耐克在福建、广东、甚至越南生产出一双鞋,这双鞋的价值就会实 实在在地计入当地的 GDP。虽然价值记在了生产地,但鞋里面大部分的利润都被耐克,一家美国公司赚走了。我们都知道,公司股价最终和公司的盈利能力是息息相关的,虽然新兴经济体增长快,但里面有很大一部分利润都被跨国公司拿走了。目前美国标普 500 指数覆盖的美国最大的 500 家公司,只有 50%的销售收入是来自美国本土的,也就是说另一半全都来自海外市场。同样,英国富时 100 指数里有 90 多家公司的总部在英国,但是它们的本土收入的占比只有 30%,七成都来自海外。所以,我们想象中的那种,新兴市场经济发展快,所以投资会赚得更多的印象,其实是不准确的。

投资全球市场的门槛和成本,比你想象的要低得多。只是很多人都不知道。比如,买基金的话,你可以找到很多涵盖世界上主要股票市场,将主流国家一网打尽的基金:像全球最大的资产管理公司贝莱德(BlackRock)就有这样一只基金叫世界 ACWI 指数 ETF-iShares(ACWI);还有著名的先锋领航基金,也有这样的基金叫世界全股市 ETF(Total World Stock ETF)。

因此,这部分有以下三个结论值得重点关注

- 海外资产配置很有必要,因为一个资产能不能升值,跟一个国家的经济增长没有必然联系,所以我们不能因为中国经济发展迅速就忽略了海外投资。

- 做海外资产配置的时候,不能只挑我们熟悉的国家,因为全球股市表现最好的地方,很多时候我们都想不到。

- 想要投资全球市场,有不少产品可以实现,很多主流的大基金都能让我们坐拥全世界主要的股票市场。