个人投资课03-投资工具

指数基金:买到伟大公司的最好机会

作为一名普通投资者,想要靠购买个股赚钱是非常困难的。

绝大部分的上市公司,其实都是非常糟糕的公司。当你买股票的时候,买到烂公司的概率比买到好公司的概率要大得多得多,所以亏损的可能性很大。

我们用代表美国股市的最常用的指数,标普 500 指数为例。1957 年标普 500 指数囊括的 500 家公司里,在四十年之后,只有 74 家还存在于指数中。其他的 426 家公司,一小部分被兼并收购,大部分要么倒闭,要么市值衰退极大,已经够不上“前 500”的标准了。

因此,哪怕是当时全美排名前 500 的公司,经过时间的筛选,真正能稳定发展的也只有 15%,并且这 74 家公司是在指数里存活下来了,但里面只有 12 家的投资回报是超过整个指数的。

投资那些看起来风头正劲的大公司,亏损的可能性更大。熟悉商业的同学应该听过一本管理学的经典著作,叫做《基业长青》。这本书的作者吉姆·柯林斯和杰里·波勒斯在斯坦福大学做了一个长达 6 年的项目,研究了几百家公司,最后选出了 18 家被他们认为是“卓越非凡、长盛不衰”的公司,总结出来一个企业要想保持长时间的竞争力,最应该具备的素质有哪些。这本书出版的时候就引起了很热烈的反响,直到现在也是一本经典。但有意思的是,这个研究结束 5 年之后,被这本书定义成“高瞻远瞩型”的公司里,已经有一半以上跑输标普 500 指数了。

即使我们真的挑中了一个时代的伟大公司,能靠买它的股票赚到钱的路程也是非常凶险和漫长的。

股票指数基金指的是一个购买一篮子公司股票的基金,比如刚才我们说的标普 500 指数就有对应的基金,还有我们国家的沪深 300 指数基金等等。通过购买指数基金,你就相当于购买了很多家公司的股票,同样能分享这些公司成长的收益。

很多人提到指数基金的时候,都会把它形容成一种相对保守、安全、弱势的投资方法,因为它不刻意选择股票,而是把大部分市场买下来,保证自己获得平均收益。但这个说法我觉得也是不准确的。核心原因就是,很多人不知道,一个股票指数的增长,往往是少量明星公司带动的。

比如拿香港的恒生指数来说,从 2008 年 6 月 10 号到 2018 年 6 月 10 号,恒生指数的市值从 11 万亿港币涨到了 20 万亿港币左右,涨了 9 万亿,而这 9 万亿里,有接近 4 万亿,也就是 40%多的比例,都来自于腾讯。

实际上,美国的情况也是一样。著名的金融学者威廉·伯恩斯坦就统计过,美国股市从 1926 年以来所有的投资回报,都来自于表现最好的 1000 只股票。而这些股票的数量仅占所有上市公司数量的 4%。4%的公司提供了 100%的回报,这意味着,我们如果去买指数基金,其实不是一种被动的投资,更像是主动地让自己能押中这些带来回报的好公司。

非常有能力的人当然可以认为自己能够买中那 4%,并且能扛过持有这些公司股票艰难的旅程,但对绝大部分人来说,投资的时候远离个股,分散性地投资指数,其实才是更理性的选择。

安全边际:好公司不等于好股票

我们在做股票投资的时候,很容易陷入一个误区:认为一家好公司一定是个值得投资的对象。但实际上这是不对的。我们生活中往往是这么买股票的:你用到了一个好产品,对这个公司产生了好感;发现周围很多人都对它家的东西很好评,赞不绝口;看到这家公司创始人的采访和报道,觉得人非常靠谱;读了一些对这家公司的分析,感觉它特别有前途,顺应了时代大趋势,等等。所有这些点点滴滴的信息最终都汇聚成了一个结论:这家公司不错。那么显然应该买点儿它的股票。

我们先不说上面这些分析和结论是不是严谨,光是对一个问题的忽略就能让我们这笔投资失败,那就是:价格。

一家公司再好,如果你购买它的价格过高,也是很难赚到钱的。

先来看个例子。我们都知道,银行业在任何国家都是一个支柱型和垄断型产业,在我们国家更是。过去二十几年里银行都是整个国家最赚钱的行业之一,而其中的一个佼佼者就是招商银行。招商银行的表现有多出色呢?从 2007 年到 2017 年,招行的年利润从 150 亿元增长到了 700 亿元,翻了 4 倍多,年化增长率有 15%之多。 同样,衡量银行的另外一个指标,每股净资产,招商银行同样增长了接近 4 倍。简而言之,在十年左右的时间里,招商银行通过不懈的努力和发展,变成了一家更大更好的公司。

按理说,你要是买到这样一家优质公司的股票,然后长期持有,应该能赚大钱了吧?可惜未必。在 2007 年年末,市场大牛市尾声的时候,招行股价冲到了 23.5 元 左右,但之后它的股价一路走低,最低居然达到过 5 块多。直到接近十年之后,2017 年 7 月,招行股价才又回到了 24 块钱的水平。换句话说,如果你在 2007 年年末买了这样一家优质公司的股票,恐怕要忍受长达十年的账面亏损,才可能迎来曙光。虽然过程中公司也会分红,但比起账面的浮亏来说不值一提,你很可能在黎明之前就倒在了半路上。

这里最大的问题就是价格太高。2007 年年末的时候,整个市场已经相当狂热,所有股票都被炒得很高,招行也不例外。所以,即使那个时候我们能预测到招行这家公司未来会发展迅猛,利润会越来越好,但那个时候它的价格已经过高了,高到了需要花十年时间来消化的程度。

所以,就像我们开头说的,再好的公司,如果你不管价格就买入,也可能是亏钱的。

个股大起大落太正常了,但如果我不选股,就买指数基金呢?实际上你会发现,价格这个因素不只对个股有作用,对于整个市场也成立。2007 年沪深 300 的历史高点,直到 2019 年初末还没回去。曾经 2015 年的大牛市仿佛就要触到这个顶点了,但随之而来的又是一轮深深的下跌。

说到这儿,我们显然需要思考一个问题:价格因素这么重要,我们怎么判断它是高是低呢?我要告诉你的是:其实大部分情况下,我们是不知道一只股票的价格是高还是低的。

假设有一天小米的股票是 14 港币一股;过了一周,它涨到了 16 港币。那么请问:对于小米来说,这两个价格到底算高还是低呢?16 港币确实比 14 港币贵,但问题是,我们没法说 16 港币对于买小米股票来说就是一个很贵的价格,也很难说 14 港币就是一个很便宜的价格。换个角度讲,16 港币对应的小米市值是 500 亿美元左右,14 港币 是 450 亿美元左右,如果你问雷军:这公司你觉得是值 500 亿美元还是 450 亿美元?我相信他也没法给你一个准确的答案。

这背后的道理其实很简单:任何一个时点下,一个公司的市值或者价格,都是无数因素汇集起来的结果。你可能知道是个小米是个好公司,但至于它是 450 亿美元那么好,还是 500 亿美元那么好,这件事并没有一个标准答案,可能都是合理的。股价不是数学公式的运算结果,不可能是一个精确的数字。

所以这就是巴菲特说的:如果你是一个合格的价值投资者,那么大部分时间你应该不知道自己持有的股票是贵了还是便宜了。

那我们该怎么办呢?有没有一些情况是可以判断的呢?还是有的,就是在市场极端情况下。

比如,你即使非常了解小米这家公司,可能无法确定小米是值 450 亿美元还是 500 亿美元,但如果市场给它炒到 1000 亿美元,你就要警觉了;同样,如果市场说它只值 100 亿美元,那么有比较大的概率是估值给低了。

对此,巴菲特有个很精妙的比喻:如果我们看到一个人,体重可能是 300 磅甚至 320 磅,那么没关系,我们不需要知道这个具体数字准不准确,我们都知道他是个胖子。

那么在巴菲特看来,我们应该买什么价格的股票呢?他的核心观点之一是,你要给自己留出足够的“安全边际”。

“安全边际”通俗说就是,如果你觉得一个公司值 10 块,结果市场有一天突然给出了一个五六块钱的价格,那么这个打折的部分就是你的安全边际。

还用小米来举例,假设你觉得这个公司是值差不多五、六百亿美元的,有一天市场突然下跌,小米股价跌到了 300 亿美元,比你预估的少了接近一半,那么这个时候买入,显然比“你觉得小米是个不错的公司,长期应该会涨”这个买入理由要好得多。

而且,使用安全边际还能给你留出更充裕的犯错空间。想象一下,如果你认为小米至少值 500 亿美元,你等到 300 亿美元买入了,但市场出人意料地又下跌了,小米只有 250 亿美元了,这个时候你的账面虽然亏损了一些,但心态仍然不会受到太大影响,甚至还想在这个便宜的价位多买一点儿。但如果你是 500 亿美元这个价位买入 的,结果跌到了 250 亿美元呢?想想都觉得可怕。

我们之前的课程里,反复说过择股是很难的,是不适合普通人去做的。其中一个重要的原因就是,很多普通投资者只对公司有一些感性认识,比如觉得产品不错、口碑良好、管理层挺靠谱等等,但根本没有能力判断公司实际的价值,所以远离个股是很必要的。但如果你还是坚持想做一个选股型投资者的话,那么请记住“安全边际”这个概念。不管你给这家公司估值多少,最好给你心目中的价格打个 5~6 折,再去考虑买这只股票,这是巴菲特等一众价值投资者多年摸爬滚打得出的经验。它听起来如此简单,但会让你投资的成功率大大增加。

有人也许会问:安全边际的概念算择时么?我们等到市场给出便宜价格的时候再买入,不也是一种择时么?

我认为择时和等待安全边际完全不是一个东西,因为择时挣的是市场波动的钱,而安全边际挣的是价值回归的钱。择时的人,在寻找买入卖出时机的时候,脑子里想的是接下来市场或者股价的走向会按照他的预期走;而以安全边际心态买入的人,承认自己不知道接下来的股价走向,但他知道价格肯定早晚会回归价值,至于什么时候不知道。

芒格说:预测一件事会不会发生,永远比预测一件事什么时候发生,要简单得多。

抄底哲学:市场的不理性与买入时机

我们一直在反复强调一个理念:通过买公司股票赚钱是一件非常难的事,比你想象的要难得多。因为好公司极其稀少,难以捕捉,即使捕捉到了,持有的过程也很艰辛;而且就算能判断公司的质地,如果没有价格意识和给公司估值的能力,还是有可能亏钱。

即使你专业水平极高,既有定性衡量公司的能力,也有定量给股票估值估价的能力,结果依然可能很惨。因为市场的不理性程度,往往会出乎我们的意料。

信仰价值投资的同学,一定知道巴菲特那句经典的话:“要用五毛钱买价值一块钱的东西”,这也是我们讲过的安全边际的概念。但我们之前没说的是:

很多时候即使股价打了 5 折,也不意味着它就是安全的。如果在你看来值 20 块钱的公司临时跌到了 10 块钱,而你买入了的话,接下来发生的,可能不是你期待的从 10 块钱到 20 块钱的 “价值回归”,很可能是从 10 块钱继续跌到 1 块钱的“价值毁灭”。

在 2007 年次贷危机前,花旗的股价基本是五六十美元的水平。结果次贷危机的苗头刚一出,花旗的股价就在三个月里跌掉了一半。这个时候,很多人一看股价打了个五折,觉得这只股票已经跌到位了,开始慢慢买入。这里面就包括比尔·米勒。后来花旗股价果然反弹了一些,但正当人们得意的时候,新一轮大跌开始了,花旗银行的股价再次腰斩,并且一路没有回头……等到 2009 年 3 月,花旗的股价从五十多美元跌到了最低 1 美元。是的,你没有听错,一家两百年历史、人人信赖的知名公司,在金融危机来到的时候,股价可以跌去 98%以上。

股价下跌 98%,等于股价下跌了 50%之后,又跌掉了 96%。换句话说,假设你对花旗银行这家公司很了解,觉得股价跌了 50%之后是个很好的买入机会了,你的投资有可能还会再损失 96%,基本上等于血本无归。

所以,华尔街有一句经典谚语,叫做:Don’t catch a falling knife。中文翻译就是:不要接飞刀。意思就是,股票如果正在连续下跌的时候,如果你非要去捡便宜,结局可能像接一把下落的刀一样,把自己割伤。

换个角度理解就是:不要幻想自己有抄底的能力。

为什么“接飞刀”这么容易失败呢?原因就是:作为价值投资者,我们都相信价格虽然会和价值偏离,但最终都会回归。但问题是,没有人知道这种回归什么时候发生。

从常识来说,如果一只股票非常抢手,那么吸引的人会越来越多, 更多的人买入会继续推高股票价格;反过来也一样,一直跌的股票在短期内会继续跌下去,这就是所谓的在一段时间内市场自我加强的意愿。

所以当“接飞刀”的时候,你很难判断自己是接在了中间还是接到了最后;另外,由于有无数力量和因素在推动运转整个市场,所以很多你觉得被低估了的股票,因为各种原因三五年甚至十年不价值回归,也是很常见的。但对于绝大部分投资者,我们很难等得起这个时间。

“接飞刀”是挺难的,但是跌下来的价格是实实在在的,我们真的就没有“捡便宜”的机会了吗?别急,还是有的。简单说就是:接市场的飞刀,要比接个股的飞刀,容易得多。

什么意思?你看,刚才我们说的花旗银行这样的公司,在极端情况下可以跌掉 80%、90%,甚至 95%以上,个股其实都这样。但是,对于整个美股、A 股、港股市场而言,你是很难见到这种极端的下跌的。

2008 年这种几十年不遇的金融危机,标普指数也“仅仅”下跌了 37%左右,1987 年 10 月 29 日的美国“闪崩”也不过是一天下跌 23%,之后又开始缓慢地回升了。我们国家的沪深 300 或者中证 500, 极端情况的跌幅也大概在 50%这个量级。

主动管理:不要盲信专业光环

盲目相信所谓专业人士、明星基金经理的主动型基金能给你带来高额的回报,是我们投资成功路上的又一个阻碍。

所谓的主动型基金,就是通过各种人为的方法,比如选股、择时、宏观分析、看技术图表分析等等,来试图击败市场,获得超额回报的基金。你平时看到的各种指数基金以外的股票基金、主题基金、行业基金都属于这个范畴。

与它相对的概念就是被动型基金,这种基金追踪的是整个市场,没有任何人为因素干预,市场怎么样就是怎么样的。所以它们一般都以指数基金的形式存在,比如我们之前反复提到的沪深 300 指数基金、标普 500 指数基金,就都是这种类型,它们靠复制市场来取得整个市场的平均回报。

在 2018 年,标普指数官方进行了它每年都会做的一个统计:在过去的一年、三年、五年、十年、十五年里,美国股市里到底有多少主动型基金经理能够战胜市场。总体结论就是:从 10~15 年的长期来看,92%左右的专业人士是无法赢过指数的;如果把统计年限放宽到 3~5 年,基本有 85%的基金经理无法打败市场。也就是说,在浩如烟海的几千只基金里挑出那个能给你挣钱的主动型基金,本身是个概率极低的事件。而且这个结论,基本在各个国家都是成立的。

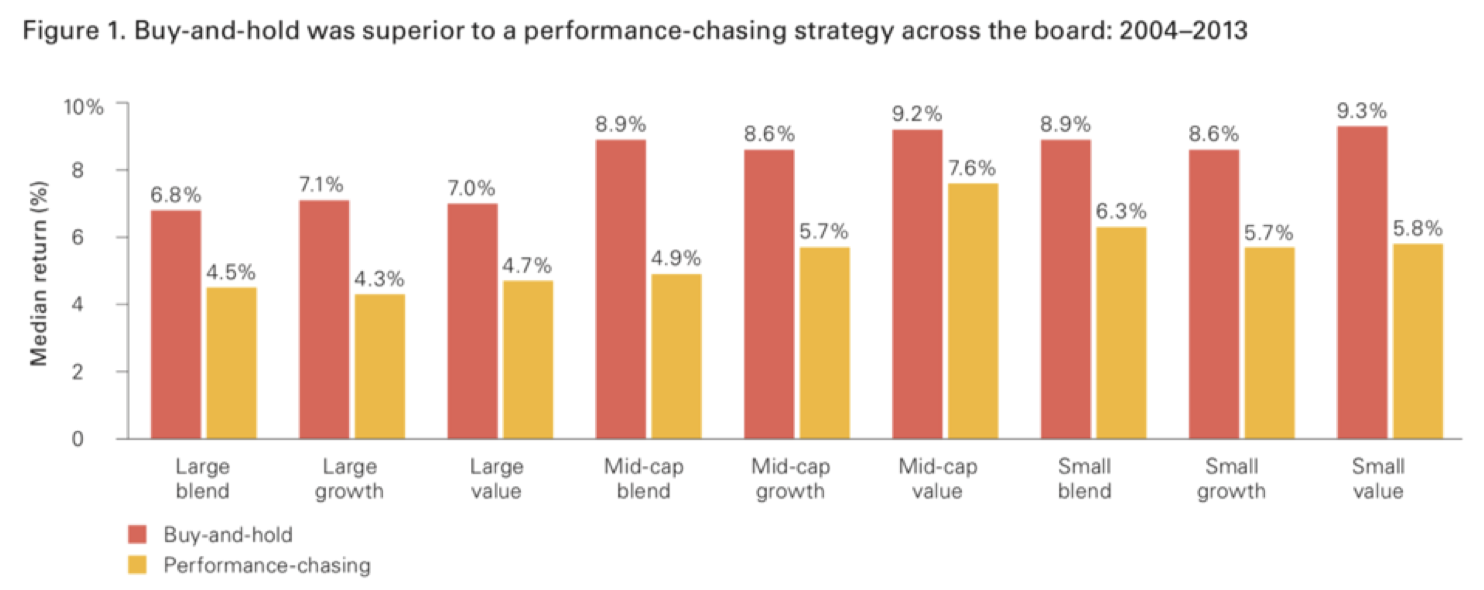

依靠历史业绩选择基金,真的有效么?著名的先锋领航投资集团就做过这么一个统计,同样针对的是美国市场:他们先是找出了从 2004—2006 年三年里回报超过平均值的基金并且买入。然后,在接下来的每一年里,只要某只基金的过去三年的回报跌到了平均值以下,就把它卖出,然后买入表现最好的 20 只基金。最后,来统计从 2004 年到 2013 年十年里这种投资方法的回报。那作为对照,另一边的投资策略是:随便投资一些基金,除非这只基金被关掉了,否则坚决不卖出。

你应该听出来了,这两种投资策略,一种是典型的“追涨杀跌”,什么表现好买什么;另一种是,买入了就不管,长期持有十年。

先锋领航投资集团统计了两种投资策略的各种可能情况,最后发现,无论你是买成长股、价值股、大盘股、小盘股,甚至混合股,只要你根据历史业绩好坏来判断一只基金靠不靠谱,那回报一定是不如买入持有不动,不瞎折腾的策略。而且平均差距有 2~3 个百分点。

交易成本:快速提高真实收益的最佳方法

想要真正赚到钱,我们不但要考虑“开源”,也不能忘了“节流”。实际上,投资过程中的费用和成本,对我们的投资收益率的负面影响非常巨大。很多投资者就是因为买了费用过高的产品,或者忽视了投资中的很多隐性成本,最终导致自己的回报凄惨。

对于普通投资者来说,最常见的投资方式就是购买各式各样的基金,那么一个典型的基金都会有哪些费用呢?我找到了国内一个著名基金公司旗下基金的招募说明书,翻到了“基金费用概览”那一页。你会看到,在我们买一个基金的时候,涉及的费用多达十项……从管理费到交易费,从托管费到账户维护费,这些钱,全都是羊毛出在羊身上,是靠我们每个买基金的人来支付的。

我们以“沪港深精选股票型基金”为例简单来计算一下。

- 首先要收 1.5%的管理费,管理费主要就是用来支付基金经理和团队的工资,租办公室的费用,各种运营杂费的。而且,这个 1.5%可不是一次性收取的,而是年年收——准确说是每天收,一年加起来是你投资额的 1.5%。只要你在里面一天,它就要收你一天的费用。

- 另外一个常见的费用是申购费,这是个一次性的费用。这只基金的申购费是 1.5%,也就是说,你买 100 块钱这个基金,那么买进去的一瞬间,就被拿走了 1 块 5。等于基金一到账,你就剩 98 块 5 了。这个钱基本就是被各种银行、代销机构或者基金公司拿走了。

- 还有一个隐藏很深的费用叫做赎回费,所谓赎回费,就是如果你说我不想投资了,我要把钱拿出来,这些机构还要收你一笔钱。如果你 7 天内就赎回,要收走 1.5%的赎回费,当然如果你投资的时间更长一些,比如 1~2 年赎回,费用就会降低到 0.25%,这也是鼓励你保持耐心、长期持有的一种方式。

所有这些我们提到和没提到的费用加起来有多少呢?拿这只基金来说,假设你持有的年限是 3 年左右,那么每年会付出 3%左右的费用。假设本来你投资的这个基金,平均每年回报是 10%,这个成绩相当不错了吧。但是由于你支付了各种五花八门的费用,最终你真正拿到的收益应该是 7%。

如果我们一开始投资了 100 块钱,按照 10%的每年回报,十年之后你的 100 块钱会变成 259 块钱,二十年之后你的 100 块钱会变成 673 块钱,分别翻了接近 3 倍和 7 倍。但是经过各种机构的“雁过拔毛”,按照 7%计算,你的 100 块钱会变成多少呢?十年之后是 197 块,二十年之后是 387 块。如果按照投资十年计算,你的利润被别人拿走了 40%;如果按照二十年计算,你的利润被别人拿走了 50%,高达一半之多。

换句话说,仅仅因为这些看起来好像也没多少的费用,你辛辛苦苦攒钱投资二十年,最后一半的收益都奉献给各种银行、机构和基金经理了。

那么为什么看起来每年只有一点点的成本,却会大幅改变我们的投资收益呢?其实原因也很简单,就是我们最熟悉的复利的作用。说白了,你第一年付出去的那 2%、3%,看起来不起眼,之后如果复利滚动十年、二十年,结果也是很可观的。

对冲基金的管理费用则更高,一个对冲基金典型费用结构是所谓的“2+20”,就是每年管理费是 2%,如果赚到了钱,基金经理和你二八分,你拿 80%,他拿 20%。假设从 1956 年开始算起,在长达 60 多年里,你投资 1 万美元给某巴菲特,他不收取额外费用的话,这笔钱最终会变成 6 亿美元,收益简直可怕;但如果他采取对冲基金的“2+20”的收费方式,他最终返还给你的是多少钱呢?答案是:2000 多万美元。换句话说,靠收取这个费用,对冲基金最终会拿走你 96%的投资回报。你没有看错,不是 20%,不是 50%,而是 96%。

现在你应该知道成本和费用的可怕之处了吧。这就是这节课我想告诉你的:在投资的时候,千万不要忽视了节省成本。哪怕你每年只能省掉一点点,对长期投资收益率的帮助也是很大的。

一个投资产品的成本费用,不同基金公司,不同投资品类,甚至不同时期都会不一样。下面是一个简单的参考。总体来说,市场上常见的基金里,费用最低廉的就是类似于沪深 300 指数基金这样的被动型宽基指数基金。这类基金,不需要人为干预,也不需要频繁地交易,单纯地跟踪市场就可以,所以费用可以做到比较低廉。

目前我们国家的沪深 300 型指数基金的管理费在 0.5%左右,加上托管费、申购费等等其他费用,一年平均成本大概会是 0.8%~1.0%左右。这个数字,可以给我们一个大概的参考。

如果你关注美国市场,会发现现在美国最流行的指数,例如先锋领航投资集团(Vanguard)的标普 500 指数基金(代码:VOO)每年的管理费只有神奇的 0.02%,算上其他各种费用,一年的成本可能连 0.05%都没有。

如果我们非要去买主动型基金,想让好的基金经理帮我们管钱,有没有什么方法可以预测哪个基金比较好呢?业界大名鼎鼎的基金研究和评级机构晨星,对此做了一个小研究,在对全球资本市场做了各种统计和测算之后,他们发现,最好的预测指标,居然是基金的收费。他们发现,收费越少的基金,总体越容易成功。也就是说,你要是投资之前想着给自己省点钱,不但能节流,可能获得的收益也更高。